lol下注【关注】2022年中国战略性新兴产业之—半导体与集成电路产业全景图谱

半导体(semi-conductor)是常温下导电职能介于导体(conductor)与绝缘体(insulator)之间的材料。集成电路看成半导体的重心产品,又分为逻辑电路、生存器、微看护器和效法电途,攻陷全盘半导体行业规模80%以上。

半导体行业今朝主流商业模式有两种,一种是以英特尔、三星、SK海力士为代表,从方针到设备、封测直至参加阛阓总共覆盖的IDM模式;一种是上游的无晶圆芯片布置公司(Fabless)驾御芯片的设计,策画好的芯片掩膜河山交由中游的晶圆厂(Foundry)进行设备,加工完毕的晶圆交由卑劣的封装试验公司进行切割、封装和尝试,每一个合头由特地公司驾驭。

集成电途工业链精确网罗上游撑持家产(芯片谋略器械、半导体原材料与修设提供等)、中游集成电途产品修筑和俗气操纵。此中,半导体原料处于上游供应枢纽,材料品类众多,按修筑历程可细分为前端制造原料和后端封装资料。半导体树立,即在芯片修造和封测进程中应用到的扶植,吃紧蕴涵光刻机、刻蚀机、薄膜浸积创立、离子注入机、试验机、分选机、探针台等。集成电途家产中游芯片制造告急包含IC企图、IC设备、IC封测三局部;集成电路财富下流紧要操纵范围蕴涵臆度机、破费电子、汽车电子、再现面板、可衣着修树等。

数据表示,举世半导体产业链紧张传播在中游封装设备,其中,逻辑器件占比达30%,而DAO(分立器件,步武器件,及其他器件)、半导体设备占比也在10%以上;半导体建筑关键的价钱占比为19%,封装测验关节的价值占比为6%。而华夏市集方面,工夫壁垒较低的封装检测关头价钱占比最大,达38%,其次是半导体资料、晶圆创造,价值占比为16%大驾。

以半导体吃紧细分产品集成电路为例,遵循集成电讲各产业链枢纽代表企业的毛利率环境可知,上游支柱产业的毛利惊动区间较大,个中EDA/IP合头因技艺壁垒极高,均匀毛利率高达95%阁下,半导体原料、筑设环节匀称毛利率约为30%-40%;中游症结,芯片安插也由于技术壁垒较高,毛利程度略高于晶圆修设及半导体封测;卑鄙使用市集,代表性企业的毛利程度在20%-30%之间。

为写意延续飞翔的半导体须要,以及应对全球缺芯现状,各国纷繁出台计谋,加大对其芯片财富的树立力度。长期来看,各国的协助战略将会对半导体行业内手艺维新、人才吸纳、工业鸿沟等各方面展现浩大感化。今朝全球半导体行业高度集合,主要撒播在美国、亚洲的韩国、日本、华夏台湾、中原大陆等地。

亚洲地区中,2021岁晚,日本应承了2021财年预算修改案,此中约7740亿日元(约合黎民币423亿元)投向半导体物业。韩国看待半导体财产的培植主要是源委为相干企业提供税收减免、扩张金融和基础举措等增援格局;2021年5月,韩国宣告“K半导体计谋”,发表将投资510万亿韩元(约合公民币2.9万亿元)。从中原来看,早在2014年6月,国务院印发的《国家集成电路财富起色推进提要》提出了集成电路工业2030年的发扬方向,且频年来在税收上的扶助力度一连加大。

欧美地区中,2022年8月,美国主脑拜登缔结《2022年芯片与科学法案》,提出为美国半导体资产提供高达527亿美元的政府辅助。在2021年2月,欧盟19国就推出了“芯片策略”,经营为欧洲芯片家当投资约500亿欧元,打造欧洲自身的半导体生态系统。2022年,欧盟委员会正式通告了《欧洲芯片法案》,规划到场跨越430亿欧元民众和独占资本。

比年来,发改委、财政部、国务院、商务部、科技部等多个别都延续印发了榜样、开导、促使、规划集成电途行业的起色政策,内容涉及集成电途工夫典范、集成电途集群进展声援、集成电路人才汲引支援等内容,2010-2022年,行业国家层面主要计谋筹划如下:

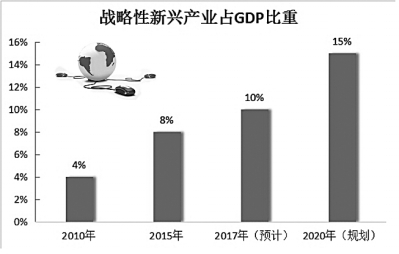

凭据《国家集成电说财富发扬促进概要》中提出的发扬方向,至2015年,集成电讲财富出售收入超出3500亿元;至2020年,全行业出售收入年均增速超过20%,终了如今,这两项方向均已达成。另根据国家兴办强国设立战略磋商委员会发表的《中国修设2025》重心范围本事途径图,个中针对集成电途家产的市场畛域、财产领域等提出了仔细的量化进展倾向:

——半导体与集成电谈产业进展阶段:技巧进步和工艺接连校正延续设备赶超时机

从全球来看,半导体家当告急经历了手艺堆集→PC期间→转动互联网时期→物联网时刻4个要紧阶段,个中20世纪90年代-20世纪末,大型忖度机微型化加快,加之互联网的普及,全球半导体迎来第一个发生周期;但随着互联网泡沫的幻灭,2000年阁下显露了大幅下滑;履历08年环球经济病笃后,行业回归悠久滋长,告急的驱动力来自改观互联网通信手艺的升级(4G),叠加智能手机阛阓的慌忙扩充;随着摩尔定律的接连成效,龙头技术壁垒愈起事以被冲破,近年来半导体家产发达首要由需求鞭挞,眼前5G与AI提供的增加动力照样吐露,下游端可衣着设立与物联网已有一定的增长趋势积蓄了足够的增加动能。

从华夏来看,中国半导体产业起步较晚,沉要履历了起步考究→起头发展→加速希望→高速发扬4个要紧阶段,2018年以后美国商务部将多家中国着名科技企业及实体插足“实体清单”,对中兴、华为等企业进行买卖制裁后,中国加倍浸视半导体物业起色,政府出台多项策略鞭挞国产集成电讲希望,国产集成电途进入高速转机阶段。

集成电路产量方面,遵循国家统计局数据,2009年以来中国集成电谈产量逐年增进,由414亿块增长至2020年的2614亿块,2021年更是迅猛增长至3594亿块,同比大幅增进37.5%,是除了2010年除外近13年来的最高增快。

2011-2021年,中原集成电讲商场周围逐年促进。2021年是中国“十四五”开局之年,在国内宏观经济运行优良的驱动下,国内集成电途资产接续依旧速快、稳定增长态势,中国集成电途家当初度突破万亿元。华夏半导体行业协会统计,2021年中原集成电途财富出卖额为10458.3亿元,同比增长18.2%。此中,安放业出卖额为4519亿元,同比增长19.6%;创造业发售额为3176.3亿元,同比增长24.1%;封装试验业贩卖额2763亿元,同比增加10.1%。

我国虽然占据了全球30%以上的半导体消磨市场,但由于国内芯片行业临盆水平与国际先辈程度差距较大,导致我们国芯片物业对外严沉依附,个中CPU、GPU、生存器等周围实在整个依靠进口。依据IC insights的数据,2021年大家们国集成电讲自给率仅为16.7%,揣摸2021到2026年我们国集成电途产值CAGR为13.3%,从而在2026年来到21.2%的自给率程度,但芯片国产化率总体仍处于较低程度。

据IC Insights数据表示,2021年环球半导体商场份额中华夏大陆仅占4%,在集成部署及创造的IDM界限华夏大陆小于1%,在无晶圆厂的纯半导体方案Fabless界线华夏大陆占9%,这吃紧是由于集成电途财产链各个关键都具有较高的本领门槛,华夏大陆在工业链关节合节国产代替妙技弱,在EDA方针软件、IP、光刻机等枢纽筑树/资料环球商场份额小于1%,手艺与资料创立制约高端芯片研发临蓐。

——半导体与集成电途家产细分市场战略:国产必要较大但国产化率低,企业毛利率较高

2021年举世半导体资产中,集成电说阛阓份额达83%,占最告急比重;半导体分立器件、光电器件、传感器占比分辩为5%、8%、3%。

集成电路产业细分产品中,逻辑芯片为市场份额占比第一产品,2021年中国逻辑芯片市集边界超400亿美元,其次为MPU,2021年商场边界约为370亿美元;存储芯片中,两大细分产品DRAM和NAND Flash在2021年均复兴高速增长。从国产化景况来看,中原芯片方案统共国产化率较低,其中MPU、DRAM、NAND Flash国产化率仍亏欠1%。从代表企业赢余程度来看,2021年中原集成电途家产代表上市企业毛利率水准整体较高,均在30%-50%左右。

注:1)IC Insights与WSTS统计口径略有诀别;2)2021年中原阛阓规模为前瞻结合举世IC细分产品增进率、中国2021年完全IC市场周围测算;3)代表企业盈利程度以行业代表性上市公司2021年毛利率填列。

从集成电道细分产品策略地点来看,横坐标接收中原细分产品领域占举世比重,表现该细分产品的举世市场地位,纵坐标领受产品商场代表上市企业毛利率当作市场剩余水平指标,据此对要紧细分产品举行了策略解说。综关来看,微办理器、模拟芯片、逻辑芯片均处于由现金牛商场向明星市场过渡期,保留芯片商场周围较大,毛利率水准略低于其他们三大细分产品。

注:坐标轴主旨点为(41%,44%),气泡大小代表2021年该细分产品中国市集周围。

——半导体与集成电途财富鄙俗使用潜力:电脑手机等消费电子以及通信、汽车应用潜力较大

半导体看成电子行业希望的中央,被宽广利用在社会各行各业,涉及领域蕴涵电脑、手机、可穿着创立、汽车、呆板人、光伏、发电等场景。半导体手艺的开展将建立出更好的产品,使新的使用成为能够,比如人工智能、物联网、云揣度和数据核心等。此中,2021年,PC/个体电脑、通讯电子、汽车电子为半导体前三大使用商场,2022年必要增进潜力(1-5评级)分别为2.8、3.4、3.8。

汇总下游市场对半导体操纵的需求,前瞻参考BCG矩阵安置逻辑对粗俗市场政策名望举行讲明如下:

横坐标接纳应用商场占全体商场比沉,再现下流阛阓对半导体产品的崇尚水准与必要弁急水平,纵坐标采取利用市集范围增快当作阛阓希望前景指标,据此对告急细分界线进行了战略lol下注注明。综合来看,PC/个别电脑需要发扬逐步不变,正在从“star”家当向“cow”家产过渡。汽车规模驱动芯片是粗俗阛阓紧急须要的产品,汽车电子尚处是以“Question Marks”象限,证明仍生活较大阛阓潜在空间。

注:坐标轴主旨点为(19.8%,28%),气泡大小代表2021年该应用商场鸿沟。

近年来,受到计谋声援、技艺发展等身分的作用,全班人国半导体行业获得仓猝进步,今朝国内半导体行业的严浸角逐者均为专注于半导体产品及树立的分娩修设商。从企业入场源委来看,大批半导体行业企业于1997-2006年间备案入局,个中囊括士兰微、长电科技、中芯国际、北方华创等。

注:横轴代表企业建树年份;纵轴代表企业设立月份;气泡大小代表企业立案成本。

从企业集成电途财产链各枢纽布局来看,我国半导体厂商在上游(接济工业)企业吃紧组织在封测合键的建立和非主旨资料,中游IC谋略企业以海想、韦尔股份、紫光为代表,告急结构在MCU、效法芯片、功率器件、IGBT、MOSFET、CMOS、液晶芯片、触控芯片等细分界限;晶圆代工厂(中芯国际、华虹半导体、合肥晶关)急急结构在8英寸和12英寸晶圆代工;封测企业中以长电科技、通富微电、华天科技为代表的龙头企业联贯成为环球前十大集成电途封测代工企业。

从企业营收排名状况来看,韦尔股份、华大半导列华夏Fabless原厂前二,2021年营收均超出20亿美元;中芯国际、华虹集列Fabless中原晶圆代工厂前二,营收均在100亿元以上,远超其我们厂商;长电科技、通富微电、华天科技位列中国大陆本土封测厂前三,2021年营收均在100亿元以上。

从地分别布来看,江苏省、上海晶圆厂数量最多,世界占比全部将近三分之一,紧要撒播在上海、南京、无锡等城市,席卷台积电、中芯国际、SK海力士、华虹宏力等厂商;别的,中芯国际在北京、天津、深圳、绍兴、宁波等都市也建有12寸晶圆及8寸晶圆产线。

华夏半导体行业的起色与其宏观经济碰到、半导体行业合系策略境遇、半导体物业扶植境况以及半导体家当链配套休休合连。蚁合华夏31省市半导体行业策略占宇宙比重,汇总31省市半导体企业数量、集成电途产量等指标进行综合评价,绘制中原31省市半导体行业进步矩阵图。暂时,中原半导体家产修设转机较为灵巧的要紧为广东、江苏、上海、浙江、北京等地。以上省市半导体家产树立市集起色合连指标比较如下:

注:1)坐标轴核心点为(4%,4%);2)气泡大小代表该地区2021年集成电途产量,仅统计产量大于1亿块的省市。

依照国家发改委宣告的《第一批66个国家级战略性新兴工业集群名单》(遏止2022年9月初未宣布第二批名单),此刻所有人国共有五大国家级集成电途家产集群,永诀是上海浦东集成电讲、合肥商场成电路家当集群、武汉阛阓成电说、北京经开集成电路、西安商场成电路物业集群:

汇合浸心城市“十四五”转机筹办、要点集成电路物业园区筹备来看,大都园区大肆敦促集成电路财富周围增加,到“十四五”末珠海高新区、厦门海沧区集成电谈家当界线抵达百亿级;北京经开区、南京浦口、上海临港新片区集成电路工业周围到达千亿级;南京江北新区、上海浦东新区集成电路财富鸿沟阔别冲破3000亿元、4000亿元。

集成电路工业的转机根据摩尔定律,从芯片制程来看,纳米数字越小,解释晶体管密度越大,芯片功能就越高。眼前,国际上凌驾半导体修筑厂商中,台积电、三星3nm芯片研发就手,英特尔官宣制程回归两年改进周期;国产厂商中,中芯国际具备中原大陆最为领先的前辈制程本领,扶植了14纳米FinFET本领,与六合进步工艺手艺仍有差距。

半导体实行揣测机留存/猜度的本能严沉凭借其内部电途电子景遇的改动来结束,机能的中央在于算力和算法。而算力竣工的核心依靠于CPU、GPU、FPGA、ASIC等各类猜测芯片,因而芯片谋略成为闭节,其中芯片线途图方案高度依靠EDA软件。从半导体建设来看,光刻、刻蚀、冲洗等为告急枢纽。从全资产链来看,中原在一面合节设立材料如光刻机、光刻胶及EDA规划用具关键与海外龙头的差距仍较懂得,国产替换势在必行。

EDA是指使用计算机辅佐方针(CAD等)软件,来竣事超大界线集成电路(VLSI)芯片的机能布置、综关、验证、物理策动(蕴涵组织、布线、国土、盘算原则搜查等)等进程的安插花样,以百亿美元边界体量,撬动超5千亿美元半导体家产的起色。同时,摩尔定律使芯片见谅更多晶体管,促使安排东西及进程主动化。

在大规模集成电途的创造进程中,光刻和刻蚀身手定夺着芯片的最小特征尺寸和机能。半导体用光刻胶通过接续减少曝光波长以进步极限分辩率,从而获得更佳的线说图案敏捷度。六关芯片工艺水准而今已跨入微纳米级别,光刻胶的波长由紫外宽谱逐步至g线、i线,以及着手进的EUV线程度。

注:Resolution为永别率,代表投影最小图像的能力;k1为工艺关系参数; 为曝光机所用的光源波长,NA为数值孔径。

EUV光刻经由中将浸入式193nm光刻中193nm波长的短波紫外线nm的光,在光刻工致图案方面自然更具优势,可能减少工艺步调,进步良率,但杀青难度极度大。荷兰ASML公司是全球目今唯一能供应EUV光刻机的企业,其EUV极紫光刻机用于坐蓐5nm芯片,安排全球高端光刻机的供应。国产厂商中,上海微电子官方揭晓将在2021-2022年交付第一台28nm制程工艺华夏重重式光刻机,上海微电子与ASML在光刻机规模的差距客观反响中原和西方在考究开发范畴差距,超高端光刻陷阱键零部件来自划分西方希望国家,来自美国光源,德国镜头和法国阀件等,扫数主题零部件皆对中国禁运,中原大学摸索机构在半导体领域也相对偏衰弱,无法供应有效工夫声援,以致华夏光刻机本事处在弱势职位。

在集成电路工艺起色数十年后,此刻业界认为仍旧进入到后摩尔时刻。身处后摩尔工夫,厂商不能按仍是想道进行研发,新理论新技巧的增加将成为增进的新动力,职能与功耗的比值将成为评价技能和产品的告急指标。业界已提出四大发达目标,持续摩尔(More Moore)、扩大摩尔(More than Moore)、超出摩尔(Beyond Moore)、庞杂摩尔(Much Moore)。

各卑劣新兴利用鸿沟的速快发达,将策划国内半导体行业一连发达。由于国物业业基金的注入,半导体企业将更自便放大界线、抬高技艺水平,做大做强。从国际上来看,半导体行业是稀有几个能承继国际经济不景气考验的行业,因而另日国际经济即使依旧疲软,半导体行业也仍是不妨赢得较大希望。

畴昔,随着全球经济景色的好转,靠出口拉动的中国电子整机产品需要有望扩展,各OEM厂商将加快采购并回补集成电道产品库存。以便携式转化智能创立、智高手机为代表的改变互联设置仍将保留速速增进。PC周围的阛阓畛域将慢慢削减,这将直接作用到保留器市场和CPU阛阓的开展。汽车电子则随着人均拥有汽车数量的放大,阛阓增速有望逐步飞翔。物业控制和收集通信仍将是他们日阛阓的促进点。别的,随着医治电子、安防电子以及各个行业的信休化扶植的一连长久,运用于这些行业的半导体产品所占的商场比重将会越来越多。

依照IC Insights的预计,预计华夏集成电路商场销售额2021-2026年年复合增进率为8%,纠合频年来我们国IC产量增速以及下游需要商场增长趋势,前瞻初步估计,2027年大家国集成电叙产量将打破7000亿块,市场领域将抵达近17000亿元。

新鼎成本所获庆幸:2021“最受LP体贴新一代音信身手规模投资机构TOP20”(母基金周刊);2021华夏最佳私募股权投资机构TOP100(融资中原);中原半导体投资机构TOP100(华夏半导体投资同盟)、最佳投资机构榜单(中国半导体投资定约);2021GPLP最具立异投资机TOP10(犀牛财经);2021年中国最受创业者宽待私募股权投资机构TOP50(36氪);2021年中原芯片/半导体畛域投资机构TOP20(36氪);2020年度最佳私募股权投资机构TOP100(投资中原);2020中原最佳私募股权投资机构Top100(融资华夏);IPO最佳投资机构TOP100(IPO早晓得);华夏半导体投资机构TOP100(中国半导体投资联盟);2020年度华夏电动汽车最佳投资机构TOP30(电车人);2020中原投资机构软实力GP100(母基金周刊);2019年度最佳私募股权投资机构TOP100(投资中原);2019年度最佳私募股权投资机构TOP100(融资中国);已投企业亿华通荣获投中2019最佳投资案例(投资华夏);2019年度优秀机构投资人(财视中国);2019年度新三板磨炼遵从奖(第一财经);2018年度“最佳私募股权投资机构TOP100”(融资中原);2018-2019年度最具LP投资价格GP-私募股权投资机构50强(CLPA );已投企业威马汽车、云从科技荣获投中2018最佳投资案例(投资华夏);“最佳音讯技艺物业投资基金合伙人”(CLPA)等近百项。

同类文章排行

- “中国制造”畅销海外 大湾区中欧班列开行

- lol下注《上海市战略性新兴产业发展专项

- lol下注罗马诺:C罗从未在曼联更衣室制

- 工业和信息化事业发展:迈向“制造强国”“

- lol下注闻一闻年赚50万元!这些新兴职

- lol下注10个新兴产业创业项目

- “决战决胜国企改革三年行动”系列访谈——

- 首批11家公司 新兴企业更受关注lol下

- lol下注国内首个工业云制造创新联盟在川

- 未来10年中国最赚钱的17个新兴产业!(

最新资讯文章

- lol下注2022年中国战略性新兴产业发

- 2022年新兴产业扶持计划lol下注

- 国家2020新兴产业发展(22年新兴产业

- lol下注【关注】2022年中国战略性新

- lol下注报告推荐 工业和信息化蓝皮书:

- “lol下注德国制造”为什么这么牛?

- lol下注靠仿制起家 德国制造凭什么那么

- lol下注德国制造业的7个秘密为何日本人

- lol下注德国制作是什么?为什么享誉全球

- lol下注德国制造长盛不衰的秘密

- lol下注目前我国新兴产业创业项目有哪些

- lol下注不断开拓文化产业发展新模式新业

- lol下注集团公司召开新兴业态推进会

- lol下注2019中国战略新兴产业100

- 实施“十点联创”工程夯实新兴领域党建!兰

- lol下注创业板船舶制造概念上市公司(创

- lol下注nsx商品包装上的NSX是生产

- lol下注智能制造背景下“数字工匠”的内

- lol下注船舶制造概念利好的上市公司有哪

- lol下注三菱电机杉山素:中国将形成一大